.jpg)

推荐阅读

信贷员和信贷工厂模式 哪家强?

来源:时间:2020/03/06

一、信贷员(IPC)模式

IPC,全称为德国国际项目咨询公司,是德国一家专门为以微小企业贷款业务为主的银行提供一体化咨询服务的公司。经过近30年的发展,该公司在小企业贷款技术上形成了一套持色鲜明、行之有效的办法,目前在发展中经济体的主要实践地在拉美、非洲及东欧,大概管理了二十几家小额信贷银行。

信贷员(IPC)模式,面向资料数据不全的小微企业客户,属于现金流分析。它的核心是评估客户偿还贷款的能力,主要包括考察借款人偿还贷款的能力、衡量借款人偿还贷款的意愿以及内部操作风险的控制。

面对无规范化财务管理制度,甚至无银行流水、无信用记录等关键信息的客户,信贷员需要全程把控,参与从受理客户申请到信用审核、实地征信、风险评估到撮合借贷、款项回收、逾期催缴等全流程服务。

它的风控理论基础是“信贷分析及交叉检验”,通俗一点叫“报表纠正”或“报表加工”。依赖经过了培训的信贷人员通过调查,将小微企业不准确的报表调整为较为准确的报表。然后对调整后报表进行类评级的财务分析及数据判断,来确定风险级别,由审贷委员会的工作组织形式对贷款进行审批。

这套技术注重“以人为本”,对人员培训要求极高,因此设立了专职培训师岗位,专门针对入职新员工进行实操培训及培训评价。拟聘员工由专职培训师进行2个月的理论培训(含“传帮带”式的一对一辅导),并设置约20%的退出比例。

在该模式下,信贷员既当“爹”又当“妈”。拉得了关系、下得去帐房、搞得清产品、看得明风险,提供全方位一条龙的服务。这种情况下本身对人员素质要求就较高,又做业务又看风险。从整体上而言,这类信贷员风险识别力较高,因为整个过程中信息要素的流失少,可以从前端开始把控风险,基于对用户的了解,定制化的分析情况,方便对于个案进行调控。

在运营效率方面,以人员为导向,单笔放款时间一般为3-5天。优点在于利于把控风险、便于后期业务展开及交叉销售;缺点在于受制于人(人均产能、个体差异、人员稳定性),操作风险较大。

二、信贷工厂模式

“信贷工厂”概念来源于新加坡淡马锡公司。该公司成立于1974年,是由新加坡财政部负责监管、以私人名义注册的一家控股公司。目前,公司以控股方式管理着23家国联企业(可视为其子公司),其中14家为独资公司、7家上市公司和2家有限责任公司,总资产超过420亿美元,占全国GDP的8%左右。“信贷工厂”模式目前成功的主要在东南亚地区,尤其是印尼。

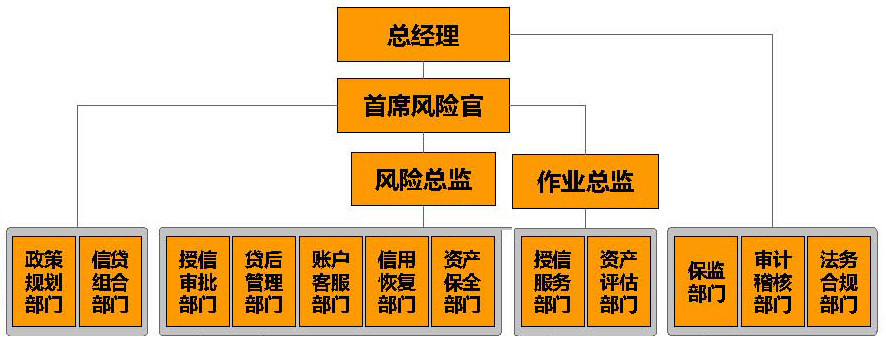

信贷工厂模式,面向资料数据齐全的小微企业客户,属于量化评估。它的核心是对信贷流程进行功能性切割。共设置接近二十个岗位,从前期接触客户开始,到授信的调查、审查、审批,贷款的发放,贷后维护、管理以及贷款的回收等工作,均采取流水线作业、标准化管理。授信时,首先由系统自动根据客户信息情况进行信用打分,然后信审岗对客户的身份信息、收入及工作等信息进行核查后,最终判断是否应该放款,以及该用户的授信额度、还款周期等。贷后出现逾期及坏账时,根据不同的逾期段,催收岗采取不同的策略实施催收。

该模式有两个显著特点:

一是工作分工十分精细。业务开展前有专门的团队做区域细分市场分析;审查过程中有专职的人做一票否决的反欺诈分析;贷后专职队伍有专门做电话催收的、专门做信函催收的、专门做现场检查的。

二是每个岗位都独立作业,不用为其他岗位的工作负责。这样做的好处就是其中大部分岗位在比较低的培训成本下就能取得比较强的专业化程度,而不像大部分银行的信审流程一样后一环节需要对前一环节负责。

在风险识别力方面,以模型为主(多以现金流为导向),人工为辅(标准化作业人为因素减少)。对单个用户风险识别力弱,主要依据中后台整体策略判断和调整,而且运行一段时间以后,策略被市场熟悉后还得快速调整。

在运营效率方面,以流程为导向,单笔放款时间一般为0.5~2天。优点在于标准化作业,便于批量复制和控制品质,后台的模型运算便于整体调控;缺点在于人员主观能动性低,系统依赖程度高。

因此,IPC和信贷工厂几乎是相对的两种理念。IPC是高成本培养少量高精尖式人才。信贷工厂是低成本培养大量细分领域专业化业务员。如果说IPC是手动定制,信贷工厂就是大宗生产;如果说IPC是并联电路,信贷工厂就是串联电路;两者各有千秋,但小微企业的诉求就是短平快,简单、快速才是王道。